在这里,你可能会问一个问题:刚刚完成申报所得税,现在再谈税是不是太晚了?实际上并不晚,而是提前了。你刚刚提交的是2022年的收入申报。然而,2023年的收入和符合获得减免的资格,需要在2023年就开始规划,然后在2024年申报。如果等到明年报税时才进行检查,那时已经为时已晚,会错过充分利用减免津贴和扣除项目的机会。

财务规划当中,一个人可以选择不储蓄、不投资、不投保或者不立遗嘱,这些选择并不违反法律规定。然而,若选择不报税就违反了税务法律,即使是一些微小的错误也可能招受罚款。

扣税与逃税截然不同,它是在遵守法律的前提下合理利用免税津贴和扣除项,以达到合法减税的目的。相反,那些不报或是故意少报收入才是违法行为,也会导致不必要的处罚。

有些人会选择不申请津贴和扣除项,原因是担心减少税务款项会影响自己未来向银行申请贷款购房或购车的可能性。然而,银行在审批贷款时主要关注借款人的整体财务状况和还款能力,包括收入稳定性、债务负担比例和信用记录等因素。

因此,不申请税务减免津贴并不会直接提高获得贷款购房的可能性。相反,通过申请税务减免津贴降低纳税额,可支配收入增加,从而提高你的还款能力。

愈早准备,愈好。以下有5大黄金规则:

1. 早开始

越早开始规划税务,就会有更多的时间做出明智决策。

2. 懂自己的税率档位

节省的税款金额将取决于会被征收税务的税率,收入越高税率就越高。若能利用所有可用的减免津贴和扣除项,将会大大的降低你的纳税额。

3. 充分利用减免津贴和扣除项

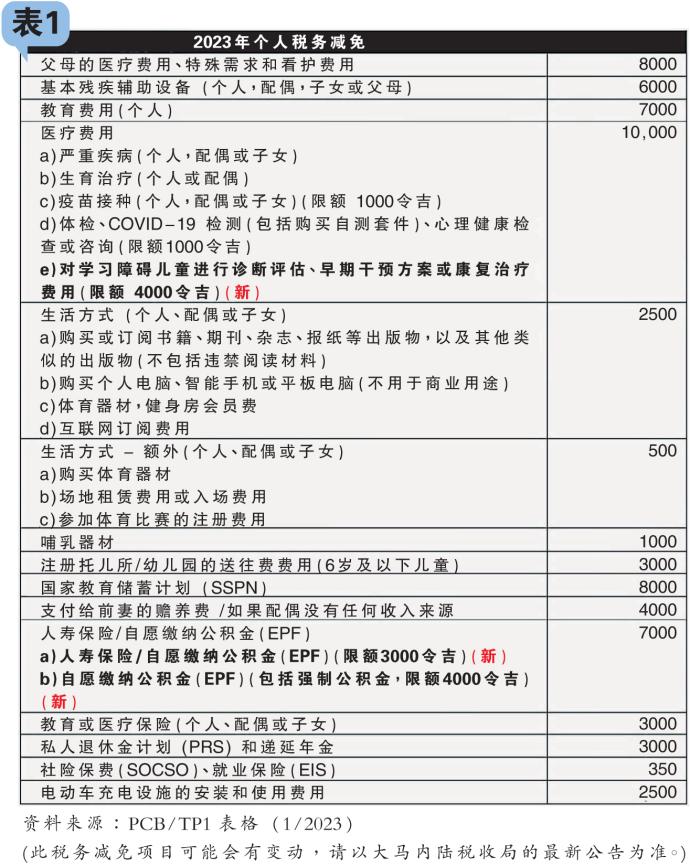

免税津贴和扣除项目每年都会有变化。因此,及时了解最新的变化,并在当年规划花费和储蓄,将有助于花对钱,扣对税(参考表1)。

a)自身的退休基金

为了进一步鼓励国人积极储蓄以准备退休生活,自愿缴纳公积金(EPF)也可以享受高达7000令吉的税务减免。

例子:

杰克在2023年就职于一家私人有限公司。除了雇主缴纳的公积金之外,他还自愿缴纳了额外的公积金,并购买了人寿保险。

杰克的太太,凯特是一位自由职业者。她在2023年自愿缴纳了公积金(EPF)。她没有支付任何人寿保险的保费。

图表是他们预计2023 年可申请税务减免的金额(参考表2):

假设杰克和凯特的税率档位为25%。由于他们自愿贡献于公积金账户,杰克的印纳税款将减少450令吉,而凯特将减少1750令吉。此外,他们还可以考虑贡献于私人退休计划(PRS),这将进一步降低他们的应纳税额750令吉。

b)孩子的教育基金

如果父母通过国民教育储蓄计划(SSPN)为孩子储蓄教育基金,这不仅有助于孩子的升学计划,还可以为自身带来减税的好处。

是否只是夫妻其中一个人可以申请?

这取决于夫妻之间的税务策略。如果选择联合申报,尽管夫妻分别为孩子存入SSPN,最高也只能申请8000令吉的税务减免。然而,如果夫妻选择个别报税,他们各自都可以获得税务减免。

以杰克和凯特为例,他们选择进行个别申报税务。他们分别为他们 10 岁的女儿开设了SSPN 账户,每人存入了8000令吉,并且没有进行任何提款。杰克和凯特都可以针对他们在2023年所做的8000令吉存款申请税务减免,他们的应纳税额将减少2000令吉(税率25%)。

4. 税务证明文件和记录需要保存7年

每项税务减免和扣除都需要相应的文件证明,例如保费收据和父母的医药费账单。然而,很多人都面临一个问题,就是收集一大堆单据后弄丢或单据变得模糊不清。因此,提前了解可减税的项目,只收集需要的单据,并建立一个准确的财务记录系统,这样明年报税时就轻松多了。对于那些会随着时间而逐渐变得模糊不清的收据或账单,打印副本或扫描并保存电子副本,以备日后检索。

5. 准时报税

时间不够用,忙碌是许多人的困扰。如果是自己报税,可以考虑在手机日历上提前设定每年应该空出时间整理和申报税务的日期。例如,在手机日历上添加每年3月的第一个星期日为“申报税务”的活动,并设置为每年重复提醒。这样就可以避免不断接受朋友邀约或忙于工作而导致逾期报税,也避免需要支付逾期报税罚款的情况。

掌握以上5大黄金规则将极大地助力你的报税过程。通过提前规划和合法减低税务,不仅增加自己的退休基金和孩子的教育基金,还能够将节省下来的税款用于家庭、其他投资甚至是让自己享受和愉快的活动,为生活带来更多的快乐。

(免责声明:本文仅供财务教育目的,并不应视为财务建议。)