许多人都在追求财务独立,如何才能掌控自己的财务命运,做出符合自己价值观的选择?

实现财务自由似乎是一个遥不可及的梦想。因此,许多人口口声声追求财务自由,但最终将其视为“可望而不可及”,老老实实的吃苦耐劳。通往财务自由的道路,需要坚定的努力和持续的追求,光是空想,没有实际行动,那只是梦想,甚至可以说是幻想。

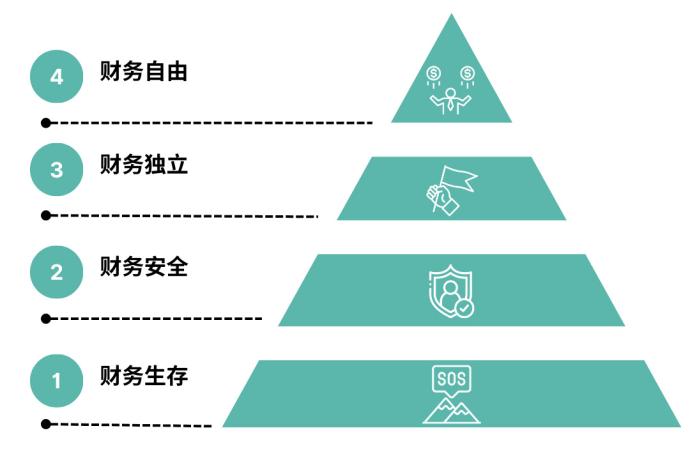

如果一个人不是富二代,想达到财务自由不是一蹴而就的事情,而是需要精心规划、实践和不断的行动才能达到。我将这个过程简单分为4个阶段,这样你可以更清晰地了解自己所处的阶段,并知道下一个目标是什么。

第一个阶段:财务生存

此阶段的人们专注于基本生活需求,收入勉强够支付基本开支,如食宿和交通。储蓄几乎为零,月光族比比皆是。例如,每月赚取2000令吉,勉强够支付日常开销。

第二个阶段:财务安全

在这个阶段,你的生活稍微舒适,有能力承担开支和债务,有一些应急储备金。然而,为什么不能称之为财务独立呢?因为工作仍然是“必需品”,你无法停下来。如果没有稳定的收入来源,那么就无法维持生活水平。

第三个阶段:财务独立

此时你拥有更多选择,你可以选择工作或不工作,因为你积累的资产足以维持你目前的生活水平。工作变成了一种“想要”,而不再是一种“需要”。例如,原本你必须每月工作才能赚取 5000令吉,但一旦达到财务独立,即使不工作,你每月也能被动赚取5000令吉来维持生活。

第四个阶段:财务自由

此时你的被动收入不仅足以维持现有的生活,还可以让你选择去你想去的地方、做你想做的事情。例如,每月被动收入从5000升至8000令吉,你可以过上更奢侈的生活,探索世界,实现梦想,而不必再担心金钱问题。

行为改变提前自由

因此,在迈向财务自由的道路上,必须确保自己拥有健康的财务状况作为基础。

为了帮助客户更全面地了解他们的财务状况,财务规划师在为助推财务自由时,会使用一种财务分析工具——现金流建模(Cash Flow Modeling)作为预测和评估个人和家庭的现金流动状况,以帮助客户清晰地看到他们的财务前景,并为他们做出明智的财务决策和规划长期财务目标。

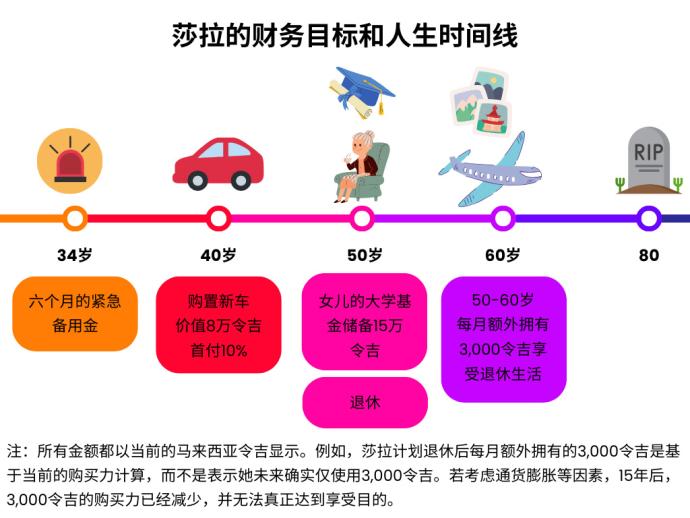

如何为莎拉预测未来?

案例

莎拉是一位 35 岁的已婚专业人士,育有一名女儿。她渴望在 50 岁时实现舒适的退休,并在退休后探索世界各地,体验不同的文化、风景和美食。

莎拉对她的财务情况非常关注,但她对于自己是否能在 50 岁时实现退休充满了不确定感,缺乏自信。

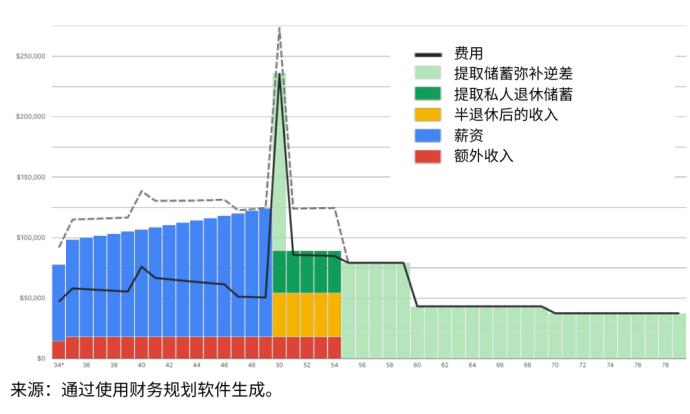

通过考虑莎拉的年龄、收入来源、资产和债务、雇主和员工公积金贡献率、通货膨胀率以及其他合理的假设,我们运用现金流模型来创建了一个详细的预测,可视化了未来 15 年的收入、支出、储蓄和投资增长。

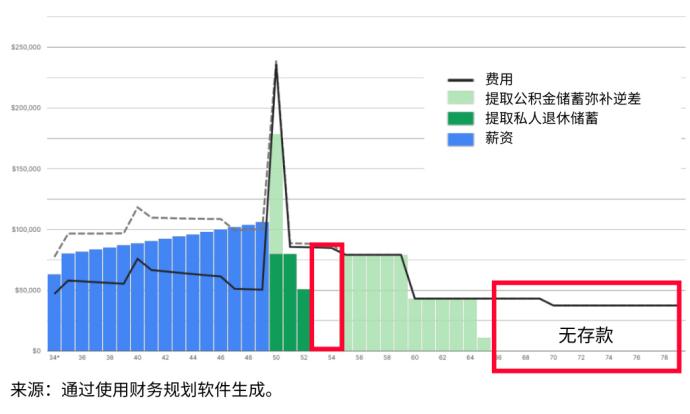

根据她目前的财务计划,莎拉无法在 50 岁时退休,她的储蓄将在 65 岁时用尽。莎拉深刻认识到她需要采取行动,以积累足够的财务资源,并在 50 岁退休后过上她理想中的生活。她对自己的财务策略进行了一些调整,以下是两个可行的方案:

方案一

通过增加储蓄率、推迟退休和降低退休后的支出,她的储蓄可以维持到她预计的寿命80岁。

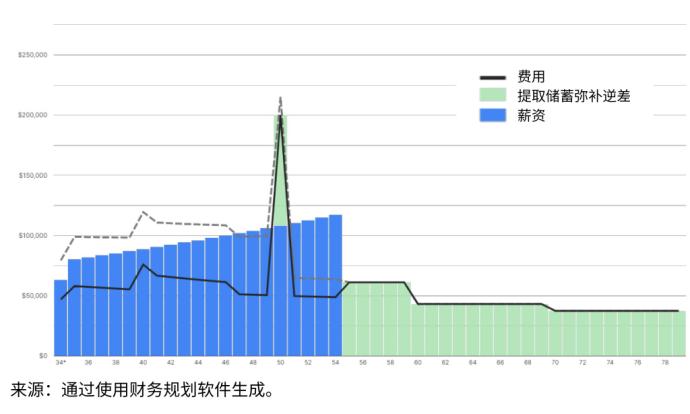

方案二

通过额外工作收入、增加储蓄率,并选择半退休,她可以在50至60岁期间每月额外拥有3000令吉做她想做的事,而不会影响她购买新车和资助女儿上大学的目标。

实现未来目标

财务规划师运用现金流建模工具,帮助客户更清晰地了解他们的财务前景,提前了解实现财务目标所需的步骤。

莎拉的情况在马来西亚并不少见,许多人都知道自己的生活目标,但不清楚如何实现。但通过现金流建模工具能更清晰地规划财务未来,更有信心地迈向财务自由的道路。

免责声明:本文仅供财务教育目的,并不应视为财务建议。