医疗费用规划为何那么重要?/陈淳欣

信贷咨询与债务管理机构(AKPK)的一项调查发现,参与债务管理计划(DMP)的人中有36%是由于财务规划不佳,而5.30%是由于高昂的医疗费用。

去年某位朋友的亲戚因突然脑血管阻塞而急需一笔钱动手术。庆幸的是这位亲戚拥有医药卡,不庆幸的是他的医药卡可用的年限很低,手上也没有存款。最后,靠家人向身边朋友借钱才能付手术费。这位亲戚有一个妻子和两个女儿,在这种情况下,家人除了要想如何偿还借来的钱,还得为日常的基本生活费发愁。原本打算为孩子存教育金的念头也被迫打消了。

1.昂贵医疗费

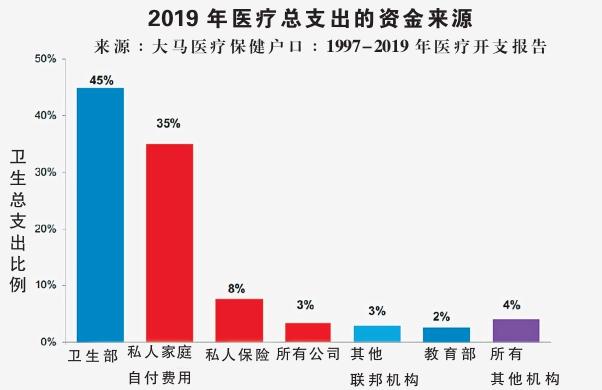

马来西亚的医疗通胀率平均每年增长10-15%,保险渗透率却一直徘徊在55%左右。这就代表着每100人当中,有45个人是没有保险的。对于这些没有保险保障的人,自身应该确保自己有医疗费用的积蓄。否则,一旦发生意外或疾病,都将影响到自己和家人的财务健康。

2.生育率下降

以前老一辈人的思想是,孩子生越多越好。随着时代变迁,思想变化,加上城市生活开销高,现代的夫妻一般都只生1至2个。生育率下降,隐喻着的是国家未来劳动人口降低,税收来源减低,也导致经济增长放缓。过去,6至10个孩子平分父母的医药费都能争吵。未来,如何让1至2个孩子承担父母的医疗和退休费用,真是令人担忧。

3.马来西亚人口老龄化

到2030年,我国60岁及以上人口占总人口的比例将超过15%。老龄人占人口比例越来越高,也就意味着国家在公共开销、老龄人福利、津贴和医疗体系等方面的负担都会增加。

政府能否在收入减少和负担增加的情况下继续维持医疗津贴?是否有必要减低老龄人福利?我们不晓得。人口老龄化对家庭、社会和国家经济将产生重大的影响,加上冠病疫情,人们也多次提取公积金以应对疫情对经济的冲击,养老金也相对减少。这就是为什么大马人迫切需要规划医疗费用。

1.糖尿病患者一定被拒之门外

过去,如果你有“得了糖尿病就不能买医药卡”的观念,是对的。

不过现在,一些保险公司相继限时放宽或推出专为二型糖尿病患者设计医疗计划,以让这些患者获得医疗保障。但是,必须满足特定条件,而且与没有糖尿病的人相比,保险的价格会更高。

2.宝宝出生后才能购买

作为父母,最希望的就是孩子能够平安出生和成长。在马来西亚,每1000个新生儿中就有8个患有先天性心脏病,每年约有750-800宗儿童癌症新病例。有很多关于新生婴儿需要资金进行手术的新闻。

例如,一个一个月大的婴儿呼吁公众捐款,让他接受心脏直视手术,这些手术和治疗费用会给父母带来巨大的经济负担。妈妈们可以早在怀孕13周就为未出生的宝宝规划医疗保险,以降低因出生后患有先天性疾病而无法再获得医疗保障的风险。

不久前,一位约50岁患有糖尿病的单身女性找到我。基于上次的体检报告显示,她的心脏血管中度阻塞,导致她向保险公司申请的医疗保险没有被批准。

如果无法再获得医疗保障,仍有一些方法可以规划和管理医疗费用:

1.储蓄医疗费用:每个月固定储蓄收入的一部分来储蓄医疗费用。随着年龄的增长,增加储蓄金额。

2.照顾健康:采取措施保持身体健康并定期做身体检查,将有助于及早发现和管理健康问题,从而可以更快地获得治疗且费用更低。

3.考虑折衷方案:若担心私立医院的高昂治疗费用会耗尽储蓄,可以考虑采取政府和私立医院之间的折衷方案来控制治疗费用。

4.不随意提取公积金:这不仅是为了退休储蓄,也是为了在患上大病时有足够的资金支付医疗费用。雇员公积金(EPF)和私人退休计划(PRS)都允许你从账户中提取户口存款以缴付医药费用。

(备注:以上纯属规划医疗费用的一些方法,不属于完整的规划方案。)